lunes, 12 de septiembre de 2011

Colombia: ¿tres ceros menos en los billetes?

Ante el congreso de la República de Colombia, están en trámite varios proyectos de ley que podrían cambiar la cotidianidad en el país. Uno de ellos es la creación del nuevo peso colombiano. Este proyecto de ley tiene como objetivo crear una nueva moneda para Colombia. La idea es quitarle tres ceros a todos los precios, facturas, monedas y billetes. Así, de ser aprobado el proyecto de ley, un salario mensual de 1.000.000 de pesos sería de 1.000 nuevos pesos, y por ejemplo, un billete de 50 mil pesos sería remplazado por un billete de 50 nuevos pesos.

LEER LA COLUMNA COMPETA EN EL UNIVERSO DE GUAYAQUIL (ECUADOR) O EN EL PORTAL AMERICA ECONOMÍA DE CHILE.

La columna fue publicad el 12 de septiembre de 2011.

Desempleo en Cali, una triste historía

Desde ya hace unos meses la información económica de la ciudad respecto al empleo contrasta con la información nacional. La economía colombiana genera buenas noticias, no obstante el clima de desaceleración internacional y la incertidumbre del comportamiento de mediano y corto plazo de la economías desarrolladas. En especial, la tasa de desempleo es una de esas variables que finalmente está presentando el comportamiento deseado por el Gobierno Santos.

De hecho los últimos tres meses he escrito columnas muy similares al ver los datos que publica el DANE. Lo que vienen mostrando las cifras del mercado laboral nacional y caleño es lo mismo. En especial hay cinco regularidades que generan una gran preocupación y no dejan de asombrar y asustar.

Primero, mientras la tasa de desempleo nacional cae ( para los meses de mayo a julio bajó de 12,1% en 2010 a 11, 2% en 2011) las locales aumentan. En Cali y su área metropolitana, la tasa de desempleo pasó de un promedio de 15,1% en 2010 a 15,4% en 2011.

Segundo, estamos en la parte baja de la tabla de las ciudades cuando comparamos las tasas de desempleo. Únicamente 5 de las 24 principales ciudades del país tienen tasas de desempleo mayores: Armenia, Quibdo, Popayán, Ibagué y Pereira.

Tercero, mientras que en Cali se pierden empleos, a nivel nacional se están creando empleos. Para el trimestre mayo a julio de 2011, Cali perdió 49 mil empleos si se compara con el mismo periodo de 2010. Pero en las 13 principales ciudades se tienen 454 mil nuevos ocupados, en el mismo período.

Cuarto, la generación de nuevos empleos se sigue concentrando en tres ciudades. El 63,7% de los nuevos ocupados se concentraron en Bogotá, el 16,2% en Medellín y su área metropolitana y el 12,0% en Barranquilla y su área metropolitana. Es decir, entre Bogotá y las áreas metropolitanas de Medellín y Barranquilla se explica el 91.9% del incremento de los ocupados en las 13 principales ciudades. Los nuevos ocupados se están centralizando.

Quinto, las cifras económicas disponibles para la región presentan un fuerte crecimiento de la actividad económica de la ciudad y la región. Las exportaciones de la región están creciendo, la producción industrial está creciendo a un buen ritmo en la región. Sectores tan tradicionales como el de los ingenios está viviendo uno de sus mejores años. La inversión pública se encuentra a niveles nunca vistos en décadas en la ciudad. Y la construcción experimento un crecimiento grande en el primer trimestre de 2011 (aún no está disponible la información del segundo trimestre de este año).

Es decir, mes tras mes pareciese que la economía de la región va bien, pero el empleo no. Está pasando algo delicado, que amerita un plan de choque. Pero el ambiente político de las últimas semanas ha trasladado la atención a la registraduría más que en las propuestas.

Lejos estamos de conocer cuáles son las propuestas de los candidatos a la alcaldía sobre este tema que debería estar en el centro del debate público. En últimas sin empleo no podremos traducir el crecimiento de la ciudad en bienestar para los caleños. Ojalá ésta sea la oportunidad para que el tema se ponga en el centro de la contienda electoral.

(Este artículo de opinión fue publicado en el diario el País de Cali el lunes 12 de septiembre de 2011)

De hecho los últimos tres meses he escrito columnas muy similares al ver los datos que publica el DANE. Lo que vienen mostrando las cifras del mercado laboral nacional y caleño es lo mismo. En especial hay cinco regularidades que generan una gran preocupación y no dejan de asombrar y asustar.

Primero, mientras la tasa de desempleo nacional cae ( para los meses de mayo a julio bajó de 12,1% en 2010 a 11, 2% en 2011) las locales aumentan. En Cali y su área metropolitana, la tasa de desempleo pasó de un promedio de 15,1% en 2010 a 15,4% en 2011.

Segundo, estamos en la parte baja de la tabla de las ciudades cuando comparamos las tasas de desempleo. Únicamente 5 de las 24 principales ciudades del país tienen tasas de desempleo mayores: Armenia, Quibdo, Popayán, Ibagué y Pereira.

Tercero, mientras que en Cali se pierden empleos, a nivel nacional se están creando empleos. Para el trimestre mayo a julio de 2011, Cali perdió 49 mil empleos si se compara con el mismo periodo de 2010. Pero en las 13 principales ciudades se tienen 454 mil nuevos ocupados, en el mismo período.

Cuarto, la generación de nuevos empleos se sigue concentrando en tres ciudades. El 63,7% de los nuevos ocupados se concentraron en Bogotá, el 16,2% en Medellín y su área metropolitana y el 12,0% en Barranquilla y su área metropolitana. Es decir, entre Bogotá y las áreas metropolitanas de Medellín y Barranquilla se explica el 91.9% del incremento de los ocupados en las 13 principales ciudades. Los nuevos ocupados se están centralizando.

Quinto, las cifras económicas disponibles para la región presentan un fuerte crecimiento de la actividad económica de la ciudad y la región. Las exportaciones de la región están creciendo, la producción industrial está creciendo a un buen ritmo en la región. Sectores tan tradicionales como el de los ingenios está viviendo uno de sus mejores años. La inversión pública se encuentra a niveles nunca vistos en décadas en la ciudad. Y la construcción experimento un crecimiento grande en el primer trimestre de 2011 (aún no está disponible la información del segundo trimestre de este año).

Es decir, mes tras mes pareciese que la economía de la región va bien, pero el empleo no. Está pasando algo delicado, que amerita un plan de choque. Pero el ambiente político de las últimas semanas ha trasladado la atención a la registraduría más que en las propuestas.

Lejos estamos de conocer cuáles son las propuestas de los candidatos a la alcaldía sobre este tema que debería estar en el centro del debate público. En últimas sin empleo no podremos traducir el crecimiento de la ciudad en bienestar para los caleños. Ojalá ésta sea la oportunidad para que el tema se ponga en el centro de la contienda electoral.

(Este artículo de opinión fue publicado en el diario el País de Cali el lunes 12 de septiembre de 2011)

Región Pacifico: Una puerta al comercio exterior.

La región pacífico es una de las regiones del país con mayor potencial a corto plazo. Para hacer el argumento, se podría apelar a cifras como el hecho que esta región produce el 13,5% del PIB nacional, concentra el 17,2% de la población y es responsable de aproximadamente el 16% de las exportaciones nacionales. O que esta cuenta con un importantes anclajes industrial como el establecido en el Cali-Yumbo, y una zona industrial en consolidación como la antigua zona Ley Páez en el norte del Cauca. O que tal vez la agroindustria de mayor potencial en nuestro país a mediano y corto plazo, como lo es la azucarera, se encuentra en casi en su mayoría en esta región. Agroindustria que se ha convertido ahora en un negocio de energía renovable y que puede convertirse en base para una nueva revolución de materiales con los bio-plásticos.

Pero la región tiene otros atractivos, como su riqueza natural que se manifiesta en la biodiversidad de las selvas chocoanas, el potencial agrícola de Cauca, Nariño y Valle del Cauca, así como poseer una de las zonas con mayor cantidad de precipitaciones del mundo. La región también sirve como lugar de nacimiento de las ballenas jorobadas, un ejemplo no solo de la biodiversidad sino también de las potencialidades del ecoturismo que posee la región.

Pero tal vez la característica más importante de la región es su ubicación estratégica. En 2008 y 2009, durante la crisis financiera, los flujos de comercio a nivel mundial no presentaron una debacle gracias al dinamismo de la demanda de los países emergentes. Es más, un estudio del BID publicado este año por los investigadores Talvi e Izquierdo, demostró que los países latinoamericanos que en su mayoría tenía flujos comerciales con los países industrializados fueron aquellos que se vieron afectados en mayor magnitud por la crisis financiera de 2008. Por otro lado, países como Brasil y Colombia que tenían un portafolio de exportaciones más diversificado y que incluían países emergentes, no se vieron afectados sustancialmente por la crisis. En otras palabras, uno de los secretos de la estabilidad de algunos países latinoamericanos fue tener su comercio exterior diversificado.

La coyuntura actual permite vislumbrar que en el mediano plazo los países industrializados, en especial los europeos y los Estados Unidos, experimentarán una desaceleración de su actividad económica; o en el peor escenarios, entrarán en una recesión y por tanto sus socios comerciales sufrirán las consecuencias. Así, el comercio internacional estará jalonado por los países emergentes, de los cuales la mayoría se encuentran en la cuenca del pacífico. Tal vez Brasil es una de las excepciones más grandes.

Así, la cuenca del pacífico será en el corto y mediano plazo una de las regiones con el mayor crecimiento en los flujos de comercio exterior y probablemente el motor del crecimiento de la economía mundial. Entonces, esta región es la puerta del país a los mercados con mayor potencial de crecimiento en el mediano plazo.

Los acuerdos comerciales del país y el futuro TLC con Estados Unidos, así como el acceso de la región a la cuenca del pacífico hacen de la región pacífica una ubicación privilegiada para atraer inversionistas que quieren aprovechar el mercado local y el acceso a la cuenca.

Esto hace que la región pacífica presente un gran potencial para el país. Y en especial el Puerto de Buenaventura, y en menor medida el de Tumaco, se convierten en la punta de lanza del crecimiento del comercio exterior de nuestro país. Pero precisamente esa puerta se convierte en el mayor cuello de botella que tiene el país y la región para aprovechar todo su potencial.

Es bien conocido el atraso de la infraestructura de transporte terrestre que comunica al resto del país con el puerto y la necesidad de ponerse al día con esa tarea se hace inminente si deseamos aprovechar todos los potenciales de la región y en especial queremos aprovechar esa puerta a un comercio exterior dinámico.

(Este artículo de opinión fué publicado en el diario la Republica de la ciudad de Bogotá el viernes 9 de septiembre de 2011)

Pero la región tiene otros atractivos, como su riqueza natural que se manifiesta en la biodiversidad de las selvas chocoanas, el potencial agrícola de Cauca, Nariño y Valle del Cauca, así como poseer una de las zonas con mayor cantidad de precipitaciones del mundo. La región también sirve como lugar de nacimiento de las ballenas jorobadas, un ejemplo no solo de la biodiversidad sino también de las potencialidades del ecoturismo que posee la región.

Pero tal vez la característica más importante de la región es su ubicación estratégica. En 2008 y 2009, durante la crisis financiera, los flujos de comercio a nivel mundial no presentaron una debacle gracias al dinamismo de la demanda de los países emergentes. Es más, un estudio del BID publicado este año por los investigadores Talvi e Izquierdo, demostró que los países latinoamericanos que en su mayoría tenía flujos comerciales con los países industrializados fueron aquellos que se vieron afectados en mayor magnitud por la crisis financiera de 2008. Por otro lado, países como Brasil y Colombia que tenían un portafolio de exportaciones más diversificado y que incluían países emergentes, no se vieron afectados sustancialmente por la crisis. En otras palabras, uno de los secretos de la estabilidad de algunos países latinoamericanos fue tener su comercio exterior diversificado.

La coyuntura actual permite vislumbrar que en el mediano plazo los países industrializados, en especial los europeos y los Estados Unidos, experimentarán una desaceleración de su actividad económica; o en el peor escenarios, entrarán en una recesión y por tanto sus socios comerciales sufrirán las consecuencias. Así, el comercio internacional estará jalonado por los países emergentes, de los cuales la mayoría se encuentran en la cuenca del pacífico. Tal vez Brasil es una de las excepciones más grandes.

Así, la cuenca del pacífico será en el corto y mediano plazo una de las regiones con el mayor crecimiento en los flujos de comercio exterior y probablemente el motor del crecimiento de la economía mundial. Entonces, esta región es la puerta del país a los mercados con mayor potencial de crecimiento en el mediano plazo.

Los acuerdos comerciales del país y el futuro TLC con Estados Unidos, así como el acceso de la región a la cuenca del pacífico hacen de la región pacífica una ubicación privilegiada para atraer inversionistas que quieren aprovechar el mercado local y el acceso a la cuenca.

Esto hace que la región pacífica presente un gran potencial para el país. Y en especial el Puerto de Buenaventura, y en menor medida el de Tumaco, se convierten en la punta de lanza del crecimiento del comercio exterior de nuestro país. Pero precisamente esa puerta se convierte en el mayor cuello de botella que tiene el país y la región para aprovechar todo su potencial.

Es bien conocido el atraso de la infraestructura de transporte terrestre que comunica al resto del país con el puerto y la necesidad de ponerse al día con esa tarea se hace inminente si deseamos aprovechar todos los potenciales de la región y en especial queremos aprovechar esa puerta a un comercio exterior dinámico.

(Este artículo de opinión fué publicado en el diario la Republica de la ciudad de Bogotá el viernes 9 de septiembre de 2011)

lunes, 15 de agosto de 2011

La paradoja de la deuda gringa

Las últimas semana hemos visto como el temor de una nueva recesión se apodera de los mercados mundiales. La incertidumbre fue alimentada básicamente por dos fenómenos ubicados a ambos lados del océano atlántico: en Estados Unidos y Europa. El problema de los norteamericanos y europeos es el mismo: deben mucho. El origen es más o menos el mismo, un gasto público por encima de sus ingresos, en especial un gasto público que se disparó en 2008 para evitar que estos países industrializados entrarán en una severa recesión fruto de la crisis financiera en Wall Street.

Pero lo paradójico es que los mercados están viendo estos dos problemas de manera diferente. Por un lado, hay que mencionar que los gobiernos emiten bonos para conseguir el dinero necesario para tapar el hueco que deja un gasto más grande que los ingresos. Los bonos, no son más que un instrumento financiero muy parecido a un CDT. La principal diferencia es que es respaldo por el país.

Así, tradicionalmente los bonos que emiten las tesorerías de los gobiernos son percibidos como bonos menos riesgosos que aquellos que emiten los bancos privados, pues es más difícil que un gobierno entre en quiebra que un banco privado. En últimas un bono emitido por un gobierno es respaldado por el comportamiento actual y el esperado de la respectiva economía. Naturalmente, menos riesgo implica tasas de interés más bajas, y más riesgo implican tasas de interés más altas..

Y como no todas las economías y gobiernos del mundo son igualmente confiables, tenemos que hay unos gobiernos que pueden poner sus bonos en circulación con unas tasas de interés mas bajas que otros. Convencionalmente, los bonos del tesoro americano han sido considerados como uno de los más seguros del mundo y por tanto sus bonos implican una tasa de interés baja.

Ahora, después de los acontecimientos de las semanas pasadas, se esperaría que la tasas de interés de esos bonos debería subir para los americanos. Pues es evidente que el riesgo es mayor que hace unos meses. Pero esta semana, la tasa de interés de los bonos a 10 años que emite el tesoro norteamericano llegaron a un mínimo histórico. Es decir, en un momento de mucha incertidumbre y miedo, el gobierno americano está encontrando como financiar su deuda de manera más barata que antes. ¡Están cayendo parados!, o como diría un “filosofo” chocoano: “perder es ganar un poco”.

La razón para este resultado tan increíble a primera vista es sencilla. En momentos en que se asoma una crisis, se buscan las inversiones más seguras. Y el mercado está hablando y fuerte. El mercado cree que no obstante hay problemas en la forma como gasta el gobierno americano, su deuda sigue siendo una de las menos riesgosas. Es decir, los inversionistas del mundo aún tienen fe en la economía americana. Mientras que parece no creerle a Europa, pues el Banco Central europeo ha tenido que salir a comprar deuda para evitar que la tasa de interés de los bonos de países como España e Italia empezara a crecer a tasas un ritmo inmanejable.

En otras palabras, la comunidad financiera aún tiene fe en la economía americana y eso está dándole un respiro al gobierno federal que ve cómo cuándo le disminuyen la calificación de riesgo de su deuda la tasa de interés disminuye. Eso sólo pasa en ese país. Y seguirá pasando hasta que se la confianza en esa economía y en el dólar siga viva entre los inversionistas.

(este artículo de opinión fue publicado en el diario el País de Cali el domingo 14 de agosto de 2011)

Pero lo paradójico es que los mercados están viendo estos dos problemas de manera diferente. Por un lado, hay que mencionar que los gobiernos emiten bonos para conseguir el dinero necesario para tapar el hueco que deja un gasto más grande que los ingresos. Los bonos, no son más que un instrumento financiero muy parecido a un CDT. La principal diferencia es que es respaldo por el país.

Así, tradicionalmente los bonos que emiten las tesorerías de los gobiernos son percibidos como bonos menos riesgosos que aquellos que emiten los bancos privados, pues es más difícil que un gobierno entre en quiebra que un banco privado. En últimas un bono emitido por un gobierno es respaldado por el comportamiento actual y el esperado de la respectiva economía. Naturalmente, menos riesgo implica tasas de interés más bajas, y más riesgo implican tasas de interés más altas..

Y como no todas las economías y gobiernos del mundo son igualmente confiables, tenemos que hay unos gobiernos que pueden poner sus bonos en circulación con unas tasas de interés mas bajas que otros. Convencionalmente, los bonos del tesoro americano han sido considerados como uno de los más seguros del mundo y por tanto sus bonos implican una tasa de interés baja.

Ahora, después de los acontecimientos de las semanas pasadas, se esperaría que la tasas de interés de esos bonos debería subir para los americanos. Pues es evidente que el riesgo es mayor que hace unos meses. Pero esta semana, la tasa de interés de los bonos a 10 años que emite el tesoro norteamericano llegaron a un mínimo histórico. Es decir, en un momento de mucha incertidumbre y miedo, el gobierno americano está encontrando como financiar su deuda de manera más barata que antes. ¡Están cayendo parados!, o como diría un “filosofo” chocoano: “perder es ganar un poco”.

La razón para este resultado tan increíble a primera vista es sencilla. En momentos en que se asoma una crisis, se buscan las inversiones más seguras. Y el mercado está hablando y fuerte. El mercado cree que no obstante hay problemas en la forma como gasta el gobierno americano, su deuda sigue siendo una de las menos riesgosas. Es decir, los inversionistas del mundo aún tienen fe en la economía americana. Mientras que parece no creerle a Europa, pues el Banco Central europeo ha tenido que salir a comprar deuda para evitar que la tasa de interés de los bonos de países como España e Italia empezara a crecer a tasas un ritmo inmanejable.

En otras palabras, la comunidad financiera aún tiene fe en la economía americana y eso está dándole un respiro al gobierno federal que ve cómo cuándo le disminuyen la calificación de riesgo de su deuda la tasa de interés disminuye. Eso sólo pasa en ese país. Y seguirá pasando hasta que se la confianza en esa economía y en el dólar siga viva entre los inversionistas.

(este artículo de opinión fue publicado en el diario el País de Cali el domingo 14 de agosto de 2011)

lunes, 8 de agosto de 2011

Desempleo en Cali: problema que empeora

Desde hace unos meses las noticias económicas que provee la economía colombiana son en general buenas. En especial, la tasa de desempleo es una de esas variables que finalmente está presentando el comportamiento deseado por el Gobierno Santos.

La tasa de desempleo promedio nacional para los meses de abril a junio bajó de 12,0% en 2010 a 11, 1% en 2011. Estas noticias son buenas para el país como un todo, pues detrás de dicha tasa se encuentra que en las 13 principales ciudades del país se tienen 431 mil nuevos empleos en dicho periodo, en comparación con el mismo periodo de 2010.

Ahora bien, a diferencia de lo que ocurre con el país, en Cali las noticias mes tras mes no son buenas. De hecho, la tasa de desempleo en vez de disminuir para ese mismo período, aumentó. Pasó de un promedio de 14,8% en 2010 a 15,5% en 2011. Esta tasa solo es superada únicamente por Armenia, Quibdo, Popayán, Ibagué y Pereira.

En las cifras se esconden dos tendencias preocupantes. La primera es que en Cali y su área metropolitana se registró un número de ocupados promedio menor en 2011 durante el periodo abril-junio que en 2010. En especial 55 mil ocupados menos. Por otro lado, de los 431 mil nuevos ocupados que se presentaron en promedio en las 13 principales ciudades, el 64,0% se concentraron en Bogotá, el 20,8% en Medellín y su área metropolitana y el 11,4% en Barranquilla y su área metropolitana. Es decir, entre Bogotá y las áreas metropolitanas de Medellín y Barranquilla se explica el 96,2% del incremento de los ocupados en las 13 principales ciudades. Los nuevos ocupados se están centralizando, ¿y el resto del país? O si se quiere ver el vaso medio vacío, de las cuatro principales ciudades del país, 3 de ellas explican casi todo el crecimiento de los ocupados y Cali no es una de esas ciudades. Por el contrario, ¡Cali está perdiendo puestos de trabajo!

Lo otro preocupante que revelan las últimas cifras de empleo es que buena parte de los ocupados que se perdieron en Cali, cuando se compara el periodo abril-junio de 2011 con 2010, corresponde al sector de intermediación financiera (22,7% de la pérdida) y construcción (11,5% de la pérdida).

Pero por otro lado, si se observan las cifras económicas disponibles para la región encontramos que las exportaciones de la región están creciendo, la producción industrial está creciendo a un buen ritmo en la región. Sectores tan tradicionales como el de los ingenios está viviendo uno de sus mejores años. La inversión pública se encuentra a niveles nunca vistos en décadas en la ciudad. Y la construcción experimento un crecimiento grande en el primer trimestre de 2011 (aún no está disponible la información del segundo trimestre de este año).

Es decir, dada la información fragmentaria que tenemos, pareciese que la economía de la región va bien, pero el empleo no. Está pasando algo delicado, que amerita un plan de choque. En últimas es el empleo la variable que permite traducir el aumento de la actividad económica en bienestar para nuestros habitantes. La criminalidad y violencia que se vive en la ciudad, debe estar relacionada de alguna manera con estas altas tasas de desempleo.

El mes pasado, tras analizar los datos de empleo escribí: “Para disminuir las altas tasas de desempleo en nuestra necesidad se requiere de un equipo de choque y liderazgo. … Estamos en mora de hacer frente a este problema atacando sus raíces y no quedarnos esperando que por inercia de la economía nacional se resuelva el problema en Cali. Esta tarea queda pendiente para el próximo alcalde.”

Tras un mes solo puedo agregar dos cosas: primero, la inercia nacional claramente no nos está arrastrando. Y segundo, sería bueno empezar a escuchar las propuestas de los candidatos a la alcaldía para resolver el problema. ¿qué vamos a hacer en la ciudad?

(Este artículo de opinión fue publicado el lunes 8 de Agosto de 2011 en el Diario el País de Cali)

La tasa de desempleo promedio nacional para los meses de abril a junio bajó de 12,0% en 2010 a 11, 1% en 2011. Estas noticias son buenas para el país como un todo, pues detrás de dicha tasa se encuentra que en las 13 principales ciudades del país se tienen 431 mil nuevos empleos en dicho periodo, en comparación con el mismo periodo de 2010.

Ahora bien, a diferencia de lo que ocurre con el país, en Cali las noticias mes tras mes no son buenas. De hecho, la tasa de desempleo en vez de disminuir para ese mismo período, aumentó. Pasó de un promedio de 14,8% en 2010 a 15,5% en 2011. Esta tasa solo es superada únicamente por Armenia, Quibdo, Popayán, Ibagué y Pereira.

En las cifras se esconden dos tendencias preocupantes. La primera es que en Cali y su área metropolitana se registró un número de ocupados promedio menor en 2011 durante el periodo abril-junio que en 2010. En especial 55 mil ocupados menos. Por otro lado, de los 431 mil nuevos ocupados que se presentaron en promedio en las 13 principales ciudades, el 64,0% se concentraron en Bogotá, el 20,8% en Medellín y su área metropolitana y el 11,4% en Barranquilla y su área metropolitana. Es decir, entre Bogotá y las áreas metropolitanas de Medellín y Barranquilla se explica el 96,2% del incremento de los ocupados en las 13 principales ciudades. Los nuevos ocupados se están centralizando, ¿y el resto del país? O si se quiere ver el vaso medio vacío, de las cuatro principales ciudades del país, 3 de ellas explican casi todo el crecimiento de los ocupados y Cali no es una de esas ciudades. Por el contrario, ¡Cali está perdiendo puestos de trabajo!

Lo otro preocupante que revelan las últimas cifras de empleo es que buena parte de los ocupados que se perdieron en Cali, cuando se compara el periodo abril-junio de 2011 con 2010, corresponde al sector de intermediación financiera (22,7% de la pérdida) y construcción (11,5% de la pérdida).

Pero por otro lado, si se observan las cifras económicas disponibles para la región encontramos que las exportaciones de la región están creciendo, la producción industrial está creciendo a un buen ritmo en la región. Sectores tan tradicionales como el de los ingenios está viviendo uno de sus mejores años. La inversión pública se encuentra a niveles nunca vistos en décadas en la ciudad. Y la construcción experimento un crecimiento grande en el primer trimestre de 2011 (aún no está disponible la información del segundo trimestre de este año).

Es decir, dada la información fragmentaria que tenemos, pareciese que la economía de la región va bien, pero el empleo no. Está pasando algo delicado, que amerita un plan de choque. En últimas es el empleo la variable que permite traducir el aumento de la actividad económica en bienestar para nuestros habitantes. La criminalidad y violencia que se vive en la ciudad, debe estar relacionada de alguna manera con estas altas tasas de desempleo.

El mes pasado, tras analizar los datos de empleo escribí: “Para disminuir las altas tasas de desempleo en nuestra necesidad se requiere de un equipo de choque y liderazgo. … Estamos en mora de hacer frente a este problema atacando sus raíces y no quedarnos esperando que por inercia de la economía nacional se resuelva el problema en Cali. Esta tarea queda pendiente para el próximo alcalde.”

Tras un mes solo puedo agregar dos cosas: primero, la inercia nacional claramente no nos está arrastrando. Y segundo, sería bueno empezar a escuchar las propuestas de los candidatos a la alcaldía para resolver el problema. ¿qué vamos a hacer en la ciudad?

(Este artículo de opinión fue publicado el lunes 8 de Agosto de 2011 en el Diario el País de Cali)

martes, 2 de agosto de 2011

Sólo se apago un incendio

En el congreso de los Estados Unidos se está viviendo una verdadera lucha de fuerzas que ha puesto a sufrir, literalmente, a todo el mundo. Para aquellos colombianos que creían que la fuerte disputa en dicho Congreso por el TLC era algo contra nuestro país, los acontecimientos de los últimos días han demostrado que el trámite del TLC no era más que otro round en el fuerte pulso que libren republicanos y demócratas en ambas cámaras.

El problema en esta ocasión, para decirlo de manera sencilla, es que el gobierno americano no le alcanzan sus ingresos para cubrir sus gastos y ya no tenía autorización para endeudarse más. ¡La plata se estaba acabando!, el problema es de tal magnitud, que a mediados de agosto el gobierno federal no hubiese tenido recursos para pagarle a pensionados o cubrir el pago de los intereses de su deuda. El gobierno necesitaba que le aumentaran el cupo de endeudamiento. El problema no había pasado a mayores, pues casi todo el mundo esperaba que tarde o temprano el congreso americano autorizara ese nuevo cupo; claro está tras un proceso de negociación interno que no iba a ser fácil.

Creo que es importante resaltar dos aspectos en esta discusión: el económico y el político. Por una parte, desde el punto de vista meramente económico, es innegable que el gasto del gobierno federal americano excede sus ingresos. Y eso ha venido ocurriendo por más de una década, de tal manera que se ha acumulado deuda a niveles que serían imperdonables para países como Colombia. Esa diferencia entre ingresos y gastos se aceleró con la crisis financiera de 2008, en la que los ingresos cayeron y el gasto federal aumentó para evitar que la crisis financiera se convirtiera en una profunda depresión. El cambio de gobierno en los Estados Unidos implicó además unos gastos nuevos al implementar reformas al sistema de salud que no ayudaron a resolver el problema. Así las cosas, es inminente un ajuste fiscal en dicho país. La opciones son básicamente tres: recortar el gastos, aumentar impuestos o una combinación de las dos cosas.

El problema por sencillo que suene se ve permeado por el aspecto político, lo cual hace más complicado el escenario. Desde la perspectiva política, esta coyuntura se puede entender como la “cuota inicial” de las elecciones presidenciales de 2012. De cómo se solucione el problema, dependerá buena parte del ritmo de la nueva campaña. Por otro lado, se presenta una gran discusión entre dos concepciones algo diferentes del rol del sector público en ese país. Por un lado, los demócratas quieren un gobierno más grande que, por ejemplo, garantice el derecho universal a la salud; mientras que los republicanos creen que el papel del gobierno debe reducirse a ser un garante de las libertades y que permita que el sector privado compita para proveer servicios y bienes a los ciudadanos. Por lo tanto, desde ambas orillas la opción para resolver el problema económico son diferentes. Los demócratas quisieran aumentar impuestos y mantener el gasto; mientras republicanos quisieran todo lo contrario.

Así, el acuerdo al que se llegó deja ver que el problema de fondo no se ha solucionado, solo se apagó el incendio que se presentaba, pero el problema de fondo está ahí. Pues se acordó aumentar el cupo y crear una comisión para estudiar cómo balancear el presupuesto. El problema seguirá ahí, pues el problema de fondo no se ha atacado. Con seguridad, los próximos meses, el mundo estará atento como las fuerzas en el congreso hacen para concertar la balanceada de ese déficit de talla mundial.

(Este artículo de opinión fue publicado el 2 de agosto en el períodico El País de Cali)

El problema en esta ocasión, para decirlo de manera sencilla, es que el gobierno americano no le alcanzan sus ingresos para cubrir sus gastos y ya no tenía autorización para endeudarse más. ¡La plata se estaba acabando!, el problema es de tal magnitud, que a mediados de agosto el gobierno federal no hubiese tenido recursos para pagarle a pensionados o cubrir el pago de los intereses de su deuda. El gobierno necesitaba que le aumentaran el cupo de endeudamiento. El problema no había pasado a mayores, pues casi todo el mundo esperaba que tarde o temprano el congreso americano autorizara ese nuevo cupo; claro está tras un proceso de negociación interno que no iba a ser fácil.

Creo que es importante resaltar dos aspectos en esta discusión: el económico y el político. Por una parte, desde el punto de vista meramente económico, es innegable que el gasto del gobierno federal americano excede sus ingresos. Y eso ha venido ocurriendo por más de una década, de tal manera que se ha acumulado deuda a niveles que serían imperdonables para países como Colombia. Esa diferencia entre ingresos y gastos se aceleró con la crisis financiera de 2008, en la que los ingresos cayeron y el gasto federal aumentó para evitar que la crisis financiera se convirtiera en una profunda depresión. El cambio de gobierno en los Estados Unidos implicó además unos gastos nuevos al implementar reformas al sistema de salud que no ayudaron a resolver el problema. Así las cosas, es inminente un ajuste fiscal en dicho país. La opciones son básicamente tres: recortar el gastos, aumentar impuestos o una combinación de las dos cosas.

El problema por sencillo que suene se ve permeado por el aspecto político, lo cual hace más complicado el escenario. Desde la perspectiva política, esta coyuntura se puede entender como la “cuota inicial” de las elecciones presidenciales de 2012. De cómo se solucione el problema, dependerá buena parte del ritmo de la nueva campaña. Por otro lado, se presenta una gran discusión entre dos concepciones algo diferentes del rol del sector público en ese país. Por un lado, los demócratas quieren un gobierno más grande que, por ejemplo, garantice el derecho universal a la salud; mientras que los republicanos creen que el papel del gobierno debe reducirse a ser un garante de las libertades y que permita que el sector privado compita para proveer servicios y bienes a los ciudadanos. Por lo tanto, desde ambas orillas la opción para resolver el problema económico son diferentes. Los demócratas quisieran aumentar impuestos y mantener el gasto; mientras republicanos quisieran todo lo contrario.

Así, el acuerdo al que se llegó deja ver que el problema de fondo no se ha solucionado, solo se apagó el incendio que se presentaba, pero el problema de fondo está ahí. Pues se acordó aumentar el cupo y crear una comisión para estudiar cómo balancear el presupuesto. El problema seguirá ahí, pues el problema de fondo no se ha atacado. Con seguridad, los próximos meses, el mundo estará atento como las fuerzas en el congreso hacen para concertar la balanceada de ese déficit de talla mundial.

(Este artículo de opinión fue publicado el 2 de agosto en el períodico El País de Cali)

viernes, 29 de julio de 2011

Exportar creciendo y diversificando

En 2010 las exportaciones del Valle experimentaron un crecimiento de 6.5%, aumento muy parecido al del año 2008. Este dinamismo contrasta con la fuerte caída (decrecimiento del 9.4%) que sufrieron las exportaciones vallecaucanas en 2009. El panorama es más alentador que el del 2009, pero los nubarrones no se han despejado del todo.

El 56% de nuestras exportaciones están concentradas en 4 socios comerciales Estados Unidos (18.8%), Ecuador (15.2%), Perú (12.0%) y Venezuela (10.1%). Y esa concentración ha sido así por muchos años, la diferencia en lo que ha ocurrido desde 2007 es la fuerte caída de las exportaciones a un socio comercial tan importante como es Venezuela. En 2007, Venezuela representaba el 23% de las exportaciones, mientras que en 2010 sólo se alcanzó venderle el 10% de nuestras exportaciones. La pérdida de un socio comercial como Venezuela significó la caída de nuestras exportaciones a ese destino en 44.3% en 2010, representan una gran talanquera para un mayor dinamismo de nuestras exportaciones en ese año.

Gráfico. Composición de las exportaciones del Valle por destino 2007 y 2010.

Fuente: Banco de la República y Cálculos Cienfi.

Precisamente, la composición del comercio exterior del Valle implica varios retos para este año. Por un lado, el TLC con Estados Unidos es crucial para los exportadores vallecaucanos y cada mes que pasé se están desaprovechando las potencialidades del Valle en materia exportadora para ese mercado. Venezuela sigue siendo otra fuente de incertidumbre grande para los exportadores de la región. Nuestro “nuevo mejor amigo” no brinda las garantías para restablecer un comercio dinámico y vibrante como en el pasado y claramente los empresarios de la región lo han entendido así. Venezuela se ha convertido en un mercado marginal.

Y ahora, una de las economías más dinámicas de la región, Perú presenta una gran interrogante fruto del clima político y del cambio de gobierno. Ese clima de incertidumbre político en el vecino puede desacelerar nuestras exportaciones a los peruanos que crecieron en 35.9% en 2010.

Por otro lado, la calificación de grado de inversión, lo atractivo que se ha vuelto nuestro país para la inversión extranjera y el boom de la producción minera del país se unen al cambio de política monetaria del Banco de la República de empezar a subir las tasas de interés. Todos estos fenómenos están trabajando en la misma dirección: atrayendo la llegada masiva de dólares al país y por tanto manteniendo la tendencia de la tasa de cambio a la baja. El dólar cercano a los $2000 parece un tema del pasado.

Entonces, la incertidumbre política del TLC y el clima incierto en nuestros vecinos, así como el ambiente revaluacionista, pintan un panorama muy retador para los empresarios de la región. De hecho, en el primer trimestre de 2011, el DANE estima que las exportaciones del departamento cayeron en un 3.4% frente al mismo periodo de 2010. Este ambiente adverso implicará que nuestros empresarios deberán continuar su proceso de diversificación de destino de las exportaciones. La lección de 2007 y 2008 ya se aprendió, no podemos poner todos los huevos en la misma canasta. Apostarle a un solo socio, en ese caso fue Venezuela, no es una buena idea, pero ahora no puede ser apostarle todo a Estados Unidos.

Así, este año será un año importante para el futuro del sector exportador de la región, la buena noticia está por el lado del mercado local que se encuentra creciendo a un buen ritmo. El crecimiento de la economía colombiana permitirá a los empresarios apalancarse en el mercado local, para experimentar en nuevos mercados internacionales.

(este artículo de opinión fue publicado el 29 de julio de 2011 en el Diario el País de la ciudad de Cali)

El 56% de nuestras exportaciones están concentradas en 4 socios comerciales Estados Unidos (18.8%), Ecuador (15.2%), Perú (12.0%) y Venezuela (10.1%). Y esa concentración ha sido así por muchos años, la diferencia en lo que ha ocurrido desde 2007 es la fuerte caída de las exportaciones a un socio comercial tan importante como es Venezuela. En 2007, Venezuela representaba el 23% de las exportaciones, mientras que en 2010 sólo se alcanzó venderle el 10% de nuestras exportaciones. La pérdida de un socio comercial como Venezuela significó la caída de nuestras exportaciones a ese destino en 44.3% en 2010, representan una gran talanquera para un mayor dinamismo de nuestras exportaciones en ese año.

Gráfico. Composición de las exportaciones del Valle por destino 2007 y 2010.

Fuente: Banco de la República y Cálculos Cienfi.

Precisamente, la composición del comercio exterior del Valle implica varios retos para este año. Por un lado, el TLC con Estados Unidos es crucial para los exportadores vallecaucanos y cada mes que pasé se están desaprovechando las potencialidades del Valle en materia exportadora para ese mercado. Venezuela sigue siendo otra fuente de incertidumbre grande para los exportadores de la región. Nuestro “nuevo mejor amigo” no brinda las garantías para restablecer un comercio dinámico y vibrante como en el pasado y claramente los empresarios de la región lo han entendido así. Venezuela se ha convertido en un mercado marginal.

Y ahora, una de las economías más dinámicas de la región, Perú presenta una gran interrogante fruto del clima político y del cambio de gobierno. Ese clima de incertidumbre político en el vecino puede desacelerar nuestras exportaciones a los peruanos que crecieron en 35.9% en 2010.

Por otro lado, la calificación de grado de inversión, lo atractivo que se ha vuelto nuestro país para la inversión extranjera y el boom de la producción minera del país se unen al cambio de política monetaria del Banco de la República de empezar a subir las tasas de interés. Todos estos fenómenos están trabajando en la misma dirección: atrayendo la llegada masiva de dólares al país y por tanto manteniendo la tendencia de la tasa de cambio a la baja. El dólar cercano a los $2000 parece un tema del pasado.

Entonces, la incertidumbre política del TLC y el clima incierto en nuestros vecinos, así como el ambiente revaluacionista, pintan un panorama muy retador para los empresarios de la región. De hecho, en el primer trimestre de 2011, el DANE estima que las exportaciones del departamento cayeron en un 3.4% frente al mismo periodo de 2010. Este ambiente adverso implicará que nuestros empresarios deberán continuar su proceso de diversificación de destino de las exportaciones. La lección de 2007 y 2008 ya se aprendió, no podemos poner todos los huevos en la misma canasta. Apostarle a un solo socio, en ese caso fue Venezuela, no es una buena idea, pero ahora no puede ser apostarle todo a Estados Unidos.

Así, este año será un año importante para el futuro del sector exportador de la región, la buena noticia está por el lado del mercado local que se encuentra creciendo a un buen ritmo. El crecimiento de la economía colombiana permitirá a los empresarios apalancarse en el mercado local, para experimentar en nuevos mercados internacionales.

(este artículo de opinión fue publicado el 29 de julio de 2011 en el Diario el País de la ciudad de Cali)

Recuperación del ritmo de crecimiento de la Industria Vallecaucana

La industria es uno de los motores del crecimiento del Valle del Cauca y así lo fue en buena parte del siglo pasado y aún lo sigue siendo. De acuerdo al DANE, la industria representa aproximadamente el 16,6% del PIB departamental y el 12,1% dela producción industrial nacional. De hecho, en 2009 (año para el cuál existe la última cifra disponible de PIB regional), la producción industrial explicó nacional.

Este sector venía experimentando una caída en la producción, sus ventas y el empleo generado. Esa caída se prolongó hasta el primer trimestre de 2010. A partir de ese periodo la industria vallecaucana inició un proceso de recuperación lento pero estable.

Según la Muestra Trimestral Manufacturare del DANE, la industria en el área metropolitana de Cali (Cali, Yumbo, Jamundí y Palmira), presentó un crecimiento relativamente alto en el primer trimestre del 2011, cuando se compara con el mismo período del año anterior. De caídas en la producción real del 5,18% en el primer semestre de 2010, la industria a recuperado su ritmo de crecimiento pasando a un 5,35% en el primer trimestre de 2011l.

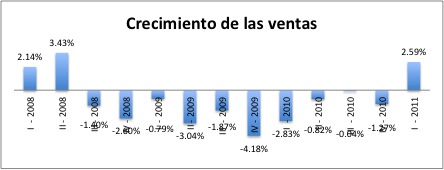

Por otro lado, para ese mismo trimestre las ventas de la industria vallecaucana incrementaron en 2.59% y por primera vez desde 2008. Esto gracias a la dinámica de la demanda interna, y en especial de las exportaciones de la región. Por ejemplo, para 2010 las exportaciones del Valle experimentaron un crecimiento de 6.5%, aumento que contrasta con la fuerte caída del 9.4% que sufrieron las exportaciones vallecaucanas en 2009. Este 2011, las ventas al exterior han continuado su ritmo de crecimiento y permiten que por fin las ventas de la industria de nuestra región estén creciendo.

Finalmente, el aumento de la producción industrial vallecaucana se está traduciendo en más personal ocupado. Desde 2008 el personal ocupado en la industria ha venido disminuyen trimestre a trimestre. Sólo en el primer trimestre de 2011 el aumento de la producción se ha empezado a traducir en un aumento en el empleo generado. Para el primer trimestre de 2011, el personal ocupado aumento en 2,11% con respecto al mismo trimestre de 2010. Esta tal vez es la mejor noticia para la región que experimenta una de las tasas de desempleo más altas del país. Entre marzo y mayo la tasa de desempleo promedio aumentó en Cali; pasando de 14,6% en 2010 a 15,4% en 2011. A diferencia de lo ocurrido en Bogotá y Medellín, el desempleo en Cali aún no cede.

Gráfico 1. Crecimiento de la producción, ventas y personal ocupado de la industria del Valle del Cauca. (crecimiento con respecto al mismo periodo del año anterior)

Fuente: DANE, Muestra Trimestral Manufacturera de Cali, Yumbo, Jamundí y Palmira (sin ingenios azucareros ni trapiches paneleros).

Cuando se analizan las cifras pos subsectores, se observa como el crecimiento es desigual al interior del sector. Por ejemplo, el sector que mayor crecimiento experimentó en su producción es el subsector de Fabricación de Maquinaria y aparatos eléctricos, con un crecimiento de la producción del 40,2% frente al primer trimestre de 2010. Este subsector fue seguido por el de Fabricación de Alimentos diferentes a confitería y cacao; subsector que incremento su producción en 28%. Por otro lado, subsectores tradicionales de la región como el de Fabricación de Detergentes y jabones y Fabricación de Papel y cartón experimentaros fuertes caídas en la producción de 23,9% y 17,7%, respectivamente.

Estas cifras muestran que si bien el sector industrial como un todo presenta una recuperación en el Valle del Cauca, hay subsectores que presentan una fuerte recuperación y una dinámica muy interesante, mientras que otros subsectores presentan una fuerte contracción. Solamente el tiempo nos permitirá determinar si este comportamiento implica un cambio trascendental en la estructura industrial del Valle del Cauca, o sólo se trata de un fenómeno coyuntural. Pero lo que si es claro, es que la recuperación de las exportaciones ha permitido que en algunos subsectores se presente una dinámica favorable . Y finalmente, esta dinámica implique un aumento en la generación de empleo en la región.

(Este artículo fue publicado en el diario la República de Bogota el día 29 de julio de 2011)

Este sector venía experimentando una caída en la producción, sus ventas y el empleo generado. Esa caída se prolongó hasta el primer trimestre de 2010. A partir de ese periodo la industria vallecaucana inició un proceso de recuperación lento pero estable.

Según la Muestra Trimestral Manufacturare del DANE, la industria en el área metropolitana de Cali (Cali, Yumbo, Jamundí y Palmira), presentó un crecimiento relativamente alto en el primer trimestre del 2011, cuando se compara con el mismo período del año anterior. De caídas en la producción real del 5,18% en el primer semestre de 2010, la industria a recuperado su ritmo de crecimiento pasando a un 5,35% en el primer trimestre de 2011l.

Por otro lado, para ese mismo trimestre las ventas de la industria vallecaucana incrementaron en 2.59% y por primera vez desde 2008. Esto gracias a la dinámica de la demanda interna, y en especial de las exportaciones de la región. Por ejemplo, para 2010 las exportaciones del Valle experimentaron un crecimiento de 6.5%, aumento que contrasta con la fuerte caída del 9.4% que sufrieron las exportaciones vallecaucanas en 2009. Este 2011, las ventas al exterior han continuado su ritmo de crecimiento y permiten que por fin las ventas de la industria de nuestra región estén creciendo.

Finalmente, el aumento de la producción industrial vallecaucana se está traduciendo en más personal ocupado. Desde 2008 el personal ocupado en la industria ha venido disminuyen trimestre a trimestre. Sólo en el primer trimestre de 2011 el aumento de la producción se ha empezado a traducir en un aumento en el empleo generado. Para el primer trimestre de 2011, el personal ocupado aumento en 2,11% con respecto al mismo trimestre de 2010. Esta tal vez es la mejor noticia para la región que experimenta una de las tasas de desempleo más altas del país. Entre marzo y mayo la tasa de desempleo promedio aumentó en Cali; pasando de 14,6% en 2010 a 15,4% en 2011. A diferencia de lo ocurrido en Bogotá y Medellín, el desempleo en Cali aún no cede.

Gráfico 1. Crecimiento de la producción, ventas y personal ocupado de la industria del Valle del Cauca. (crecimiento con respecto al mismo periodo del año anterior)

Fuente: DANE, Muestra Trimestral Manufacturera de Cali, Yumbo, Jamundí y Palmira (sin ingenios azucareros ni trapiches paneleros).

Cuando se analizan las cifras pos subsectores, se observa como el crecimiento es desigual al interior del sector. Por ejemplo, el sector que mayor crecimiento experimentó en su producción es el subsector de Fabricación de Maquinaria y aparatos eléctricos, con un crecimiento de la producción del 40,2% frente al primer trimestre de 2010. Este subsector fue seguido por el de Fabricación de Alimentos diferentes a confitería y cacao; subsector que incremento su producción en 28%. Por otro lado, subsectores tradicionales de la región como el de Fabricación de Detergentes y jabones y Fabricación de Papel y cartón experimentaros fuertes caídas en la producción de 23,9% y 17,7%, respectivamente.

Estas cifras muestran que si bien el sector industrial como un todo presenta una recuperación en el Valle del Cauca, hay subsectores que presentan una fuerte recuperación y una dinámica muy interesante, mientras que otros subsectores presentan una fuerte contracción. Solamente el tiempo nos permitirá determinar si este comportamiento implica un cambio trascendental en la estructura industrial del Valle del Cauca, o sólo se trata de un fenómeno coyuntural. Pero lo que si es claro, es que la recuperación de las exportaciones ha permitido que en algunos subsectores se presente una dinámica favorable . Y finalmente, esta dinámica implique un aumento en la generación de empleo en la región.

(Este artículo fue publicado en el diario la República de Bogota el día 29 de julio de 2011)

martes, 5 de julio de 2011

Empleo en Cali: Tarea pendiente

El crecimiento de una economía se traduce en bienestar para los individuos si se genera más empleo y ojalá formal. En los últimos días recibimos la buena noticia del crecimiento de la economía colombiana durante el primer trimestre de este año: un sorpresivo crecimiento frente al año anterior de 5,1%. Antes habíamos recibido la noticia de que Colombia recibía el grado de inversión. Este jueves, el DANE publicó los datos de empleo que son en términos generales buenos para todo el país. El promedio de la tasa de desempleo para el total nacional pasó de 12,5% en 2010 a 11,7% en 2011 para los meses entre marzo y mayo.

Lastimosamente, las buenas cifras de la economía colombiana no son tan buenas para el caso del Cali o por lo menos en lo que tiene que ver con el empleo. Entre marzo y mayo la tasa de desempleo promedio aumentó en Cali; pasando de 14,6% en 2010 a 15,4% en 2011. A diferencia de lo ocurrido en Bogotá y Medellín, el desempleo en nuestra ciudad no está cediendo. Esta es una noticia preocupante.

Según el mismo DANE, el promedio de ocupados durante los meses de marzo a abril disminuyó en 55 mil ocupados. Es decir hay menos caleños ocupados ahora que hace un año. Y en termino de desempleados hay, en promedio, prácticamente los mismo desempleados que hace un año: mil más.

Estas cifras preocupan mucho. Sobre todo cuando sabemos que la industria del Valle del Cauca está creciendo su producción, las exportaciones están creciendo, las obras públicas de la ciudad están en uno de los niveles más altos de la historia reciente de la ciudad. Es decir, el sector privado parece estar haciendo su tarea en términos de crecer la producción y vendiendo más por fuera. Por otro lado, la receta tradicional que tiene el sector público para aumentar el empleo, que es más obras públicas, se está empleando. A la ciudad no le cabe una obra de infraestructura más. Y aún así el desempleo no cede y se tienen menos empleos en la ciudad. Paro no hablar del subempleo que está en el orden del 31.8%. ¡Pero, a las otras ciudades importantes del país si les va bien! Es decir, este es un fenómeno más local.

El problema del empleo en la ciudad de Cali parece ser diferente al de otras ciudades, es un problema estructural. ¿qué quiere decir esto? Que no estamos generando los empleos que corresponden a para la capacitación de nuestra mano de obra o al contrario. Que no estamos atrayendo la cantidad suficiente de inversión a la ciudad. Que tenemos que repensar la vocación productiva de la ciudad y tener que definir claramente cual es el rumbo de nuestro aparato productivo. Tenemos que atacar el problema de raíz. En términos de empleo no vamos por el mismo rumbo de otras ciudades o del país .

Para disminuir las altas tasas de desempleo en nuestra necesidad se requiere de un equipo de choque y liderazgo. Lo que ha ocurrido en las últimas semanas con la criminalidad y violencia nos ha enseñado a los caleños que, tal como lo decía el general Naranjo, se necesita liderazgo para resolverlo. Bueno, el empleo es un problema tal vez igual o más complejo que el de la criminalidad y necesita liderazgo de la administración local. Estamos en mora de hacer frente a este problema atacando sus raíces y no quedarnos esperando que por inercia de la economía nacional se resuelva el problema en Cali. Esta tarea queda pendiente para el próximo alcalde.

(Este artículo de opinión fue poblicado en el diario el País de Cali el 4 de Julio de 2011)

Lastimosamente, las buenas cifras de la economía colombiana no son tan buenas para el caso del Cali o por lo menos en lo que tiene que ver con el empleo. Entre marzo y mayo la tasa de desempleo promedio aumentó en Cali; pasando de 14,6% en 2010 a 15,4% en 2011. A diferencia de lo ocurrido en Bogotá y Medellín, el desempleo en nuestra ciudad no está cediendo. Esta es una noticia preocupante.

Según el mismo DANE, el promedio de ocupados durante los meses de marzo a abril disminuyó en 55 mil ocupados. Es decir hay menos caleños ocupados ahora que hace un año. Y en termino de desempleados hay, en promedio, prácticamente los mismo desempleados que hace un año: mil más.

Estas cifras preocupan mucho. Sobre todo cuando sabemos que la industria del Valle del Cauca está creciendo su producción, las exportaciones están creciendo, las obras públicas de la ciudad están en uno de los niveles más altos de la historia reciente de la ciudad. Es decir, el sector privado parece estar haciendo su tarea en términos de crecer la producción y vendiendo más por fuera. Por otro lado, la receta tradicional que tiene el sector público para aumentar el empleo, que es más obras públicas, se está empleando. A la ciudad no le cabe una obra de infraestructura más. Y aún así el desempleo no cede y se tienen menos empleos en la ciudad. Paro no hablar del subempleo que está en el orden del 31.8%. ¡Pero, a las otras ciudades importantes del país si les va bien! Es decir, este es un fenómeno más local.

El problema del empleo en la ciudad de Cali parece ser diferente al de otras ciudades, es un problema estructural. ¿qué quiere decir esto? Que no estamos generando los empleos que corresponden a para la capacitación de nuestra mano de obra o al contrario. Que no estamos atrayendo la cantidad suficiente de inversión a la ciudad. Que tenemos que repensar la vocación productiva de la ciudad y tener que definir claramente cual es el rumbo de nuestro aparato productivo. Tenemos que atacar el problema de raíz. En términos de empleo no vamos por el mismo rumbo de otras ciudades o del país .

Para disminuir las altas tasas de desempleo en nuestra necesidad se requiere de un equipo de choque y liderazgo. Lo que ha ocurrido en las últimas semanas con la criminalidad y violencia nos ha enseñado a los caleños que, tal como lo decía el general Naranjo, se necesita liderazgo para resolverlo. Bueno, el empleo es un problema tal vez igual o más complejo que el de la criminalidad y necesita liderazgo de la administración local. Estamos en mora de hacer frente a este problema atacando sus raíces y no quedarnos esperando que por inercia de la economía nacional se resuelva el problema en Cali. Esta tarea queda pendiente para el próximo alcalde.

(Este artículo de opinión fue poblicado en el diario el País de Cali el 4 de Julio de 2011)

viernes, 3 de junio de 2011

¿Vía al futuro?

A principios de 2009, la adminsitración Ospina presentó el proyecto de acuerdo para la construcción por el sistema de concesión una autopista que permita a los automóviles movilizarse de sur a norte en 15 minutos tras el pago de peajes: la hoy famosa. El Concejo, en abril de 2009, le dió a la adminsitración local las facultades para iniciar el proceso de licitación en un plazo de 18 meses. En febrero de este año, la misma Corporación, le extendió el plazo hasta diciembre para, con la esperanza que en 10 meses se logre lo que no se había hecho en 18 meses.

El proceso parece estar estancado y poco se sabe cómo en los seis meses que faltan de este año se pueda llevar a feliz término el proceso de licitación de una obra tan imporante para la ciudad. Parece que esta obra tendrá que ser retomada por la futura adminsitración.

El problema de dejar pasar el tiempo son dos. Por un lado, estamos desaprovechando una coyuntura muy buena de bajas tasas de interés a nivel internacional y de alta liquidez. Hay inversionsitas institucionales que están buscando literalmente en todo el mundo que hacer con sus recursos. Y Colombia es uno de esos lugares a dónde están mirando. Dificilmente se podrá repetir una coyuntura como la del año pasado y éste en los próximos cuatro años. Claramente, la época de bajas tasas de interés está empesando a desaparecer. En otras palabras, financiar un proyecto como éste no es tan dificil en la coyuntura internacional actual, pero probablemente no lo seguirá siendo en unos meses, o si se consiguen los recursos nos costarán más.

Por otro lado, y tal vez más importante aún, es la necesidad de brindar soluciones claras a la mobilidad de la ciudad y la conección de la ciudad con el suroccidente colombiano. Tal vez el mismo desarrollo de la ciudad responde a la mayor articulación de la ciudad con Bogotá y el norte del país, lo que se refleja en la infraestructura vial que conecta el norte con el resto del país. Pero ya es momento que miremos la conección entre el sur y el norte de la ciudad. Necesitamos que la ciudad se integre con el sur del país de una manera más adecuada a nuestros retos. Aprovechar el potencial que trae la región Pacífico y potencializar el atractivo de Cali depende de una planeación de las vías. La ciudad necesita una estrategia de crecimiento que integre la inversión pública y privada en infraestructura y las potencialidades del aparato productivo de la región. Es cuestión de competitividad.

(Esta columna de opinión fue publicada en el diario el País de Cali el 3 de junio de 2011)

El proceso parece estar estancado y poco se sabe cómo en los seis meses que faltan de este año se pueda llevar a feliz término el proceso de licitación de una obra tan imporante para la ciudad. Parece que esta obra tendrá que ser retomada por la futura adminsitración.

El problema de dejar pasar el tiempo son dos. Por un lado, estamos desaprovechando una coyuntura muy buena de bajas tasas de interés a nivel internacional y de alta liquidez. Hay inversionsitas institucionales que están buscando literalmente en todo el mundo que hacer con sus recursos. Y Colombia es uno de esos lugares a dónde están mirando. Dificilmente se podrá repetir una coyuntura como la del año pasado y éste en los próximos cuatro años. Claramente, la época de bajas tasas de interés está empesando a desaparecer. En otras palabras, financiar un proyecto como éste no es tan dificil en la coyuntura internacional actual, pero probablemente no lo seguirá siendo en unos meses, o si se consiguen los recursos nos costarán más.

Por otro lado, y tal vez más importante aún, es la necesidad de brindar soluciones claras a la mobilidad de la ciudad y la conección de la ciudad con el suroccidente colombiano. Tal vez el mismo desarrollo de la ciudad responde a la mayor articulación de la ciudad con Bogotá y el norte del país, lo que se refleja en la infraestructura vial que conecta el norte con el resto del país. Pero ya es momento que miremos la conección entre el sur y el norte de la ciudad. Necesitamos que la ciudad se integre con el sur del país de una manera más adecuada a nuestros retos. Aprovechar el potencial que trae la región Pacífico y potencializar el atractivo de Cali depende de una planeación de las vías. La ciudad necesita una estrategia de crecimiento que integre la inversión pública y privada en infraestructura y las potencialidades del aparato productivo de la región. Es cuestión de competitividad.

(Esta columna de opinión fue publicada en el diario el País de Cali el 3 de junio de 2011)

miércoles, 1 de junio de 2011

Colombia recibe nuevamente grado de inversión

Este segundo grado de inversión que recibe el país lo convierte en una clara opción de inversión para el mundo.Esta calificación ha llegado en un buen momento porque hay inversionistas que quieren colocar su dinero en inversiones seguras y este hecho envía una señal a todos los mercados de que Colombia es un lugar seguro para invertir.

Al mismo tiempo que Grecia, España e Irlanda se están convirtiendo en unos deudores peligrosos, los inversionistas están buscando mercado seguros como el nuestro. Ahora, después de la crisis del 2008, en los años 2009 y 2010 los países industrializados gastaron mucho para evitar una recesión, pero ese gasto lo financiaron con deuda, de tal manera que las deudas de esas naciones son bastante altas en proporción a su PIB.

Tal situación genera incertidumbre, pues no se sabe si esos mercados podrán pagar sus deudas. Fruto de eso están haciendo grandes ajustes fiscales que se perciben en España y otros países europeos, así como en EE.UU.

Mientras ellos están endeudados Colombia está recibiendo un espaldarazo de las calificadoras de riesgo que muestra que este es un país donde se puede traer dinero.

Los recursos que lleguen al país serán mayores de lo que está entrando ahora, pero aquí viene una paradoja, toda vez que se creará más presión para que el dólar siga cayendo en el país.

Y la verdad es que uno espera que el dólar se mantenga en el nivel que tiene hoy, entre los $1.700 y los $1.800, o por lo menos que baje un poco más, pero lo que sí es claro es que no subirá

(Esta columna de opinión fué publicada en el diario El País de Cali el primero de junio de 2011)

Al mismo tiempo que Grecia, España e Irlanda se están convirtiendo en unos deudores peligrosos, los inversionistas están buscando mercado seguros como el nuestro. Ahora, después de la crisis del 2008, en los años 2009 y 2010 los países industrializados gastaron mucho para evitar una recesión, pero ese gasto lo financiaron con deuda, de tal manera que las deudas de esas naciones son bastante altas en proporción a su PIB.

Tal situación genera incertidumbre, pues no se sabe si esos mercados podrán pagar sus deudas. Fruto de eso están haciendo grandes ajustes fiscales que se perciben en España y otros países europeos, así como en EE.UU.

Mientras ellos están endeudados Colombia está recibiendo un espaldarazo de las calificadoras de riesgo que muestra que este es un país donde se puede traer dinero.

Los recursos que lleguen al país serán mayores de lo que está entrando ahora, pero aquí viene una paradoja, toda vez que se creará más presión para que el dólar siga cayendo en el país.

Y la verdad es que uno espera que el dólar se mantenga en el nivel que tiene hoy, entre los $1.700 y los $1.800, o por lo menos que baje un poco más, pero lo que sí es claro es que no subirá

(Esta columna de opinión fué publicada en el diario El País de Cali el primero de junio de 2011)

miércoles, 13 de abril de 2011

Movilidad en el sur de la ciudad: un problema de competitividad

El día de ayer, el sur de Cali presentó un colapso grande en su movilidad. La avenida Cañasgordas y la carretera Panamericana fueron intransitable a las horas pico de la mañana. Si bien durante toda la noche se presentaron lluvias, en el sector y los últimos días el invierno ha entrado en rigor, el colapso de las vías no es un fenómeno coyuntural. Es estructural y tiene implicaciones económicas.

El sur de la ciudad no solamente debe verse como el “dormitorio” de unos caleños privilegiados. De hecho el sur de la ciudad, y en especial la región afectada por el incidente, corresponde a un corredor de movilidad importante para la competitividad de nuestra ciudad y la región.

Por ejemplo, ahí se encuentran la mayoría de las universidad de la ciudad, buena parte de los colegios de categoría “Muy superior” y “Superior” según las pruebas de ICFES. Pero no solo se encuentra el clúster de educación, también buena parte de la producción de software de la ciudad se encuentra en el área y tal vez más importante, la conexión de la ciudad con el sur del país depende crucialmente de esas vías.

A 15 minutos se encuentra una de las zonas industriales más importantes del sur del país, la antigua zona Ley Páez. Zona que hoy se ha reconvertido en una región, que bajo el régimen franco, presenta una opción importante de empleo para los caleños y ofrece grandes posibilidades de desarrollo industrial para la región. Esto por no hablar del sur del país y la conexión con Ecuador.

Con la inminente creación de la región Pacífico, Cali está llamada a convertirse en el centro de desarrollo y de negocios de la región. Esto implica poder atraer más inversión a la ciudad y a la región. Pero sólo lo lograremos si la ciudad ofrece todas las ventajas de movilidad que se esperan en una metrópoli moderna. Y si nos integramos tanto al norte de la región como al sur.

Regresando al sur de la ciudad, contrasta el número de vías y conectividad de la ciudad en el norte. Salidas relativamente amplias y articuladas a la plataforma de ciudad presentan diferentes opciones para conectar la ciudad con el resto del país. Pero al sur, solo se presenta una salida. Salida muy frágil. Y cómo lo demostraron los hechos de ayer esta salida presenta un alto riesgo de colapsar frente a eventos relativamente pequeños.

Tal vez el mismo desarrollo de la ciudad responde a la mayor articulación de la ciudad con Bogotá y el norte del país, lo que se refleja en la infraestructura vial del norte. Pero ya es momento que miremos al sur, no es simplemente un tema de darle las vías que se merecen los pobladores del sur de Cali que pagan sus impuestos. Es un tema de competitividad de la ciudad.

Necesitamos que la ciudad se integre con el sur del país de una manera más adecuada a nuestros retos. Aprovechar el potencial que trae la región Pacífico y potencializar el atractivo del sur de nuestra ciudad depende de una planeación de las vías. La ciudad necesita una estrategia de crecimiento que integre tanto las obras de cemento, la construcción privada y las potencialidades del aparato productivo de la región. Es cuestión de competitividad.

(Una versión más corta de esta columna de opinión fue publicada en el diario el País de Cali el 13 de bril de 2011)

El sur de la ciudad no solamente debe verse como el “dormitorio” de unos caleños privilegiados. De hecho el sur de la ciudad, y en especial la región afectada por el incidente, corresponde a un corredor de movilidad importante para la competitividad de nuestra ciudad y la región.

Por ejemplo, ahí se encuentran la mayoría de las universidad de la ciudad, buena parte de los colegios de categoría “Muy superior” y “Superior” según las pruebas de ICFES. Pero no solo se encuentra el clúster de educación, también buena parte de la producción de software de la ciudad se encuentra en el área y tal vez más importante, la conexión de la ciudad con el sur del país depende crucialmente de esas vías.

A 15 minutos se encuentra una de las zonas industriales más importantes del sur del país, la antigua zona Ley Páez. Zona que hoy se ha reconvertido en una región, que bajo el régimen franco, presenta una opción importante de empleo para los caleños y ofrece grandes posibilidades de desarrollo industrial para la región. Esto por no hablar del sur del país y la conexión con Ecuador.

Con la inminente creación de la región Pacífico, Cali está llamada a convertirse en el centro de desarrollo y de negocios de la región. Esto implica poder atraer más inversión a la ciudad y a la región. Pero sólo lo lograremos si la ciudad ofrece todas las ventajas de movilidad que se esperan en una metrópoli moderna. Y si nos integramos tanto al norte de la región como al sur.

Regresando al sur de la ciudad, contrasta el número de vías y conectividad de la ciudad en el norte. Salidas relativamente amplias y articuladas a la plataforma de ciudad presentan diferentes opciones para conectar la ciudad con el resto del país. Pero al sur, solo se presenta una salida. Salida muy frágil. Y cómo lo demostraron los hechos de ayer esta salida presenta un alto riesgo de colapsar frente a eventos relativamente pequeños.

Tal vez el mismo desarrollo de la ciudad responde a la mayor articulación de la ciudad con Bogotá y el norte del país, lo que se refleja en la infraestructura vial del norte. Pero ya es momento que miremos al sur, no es simplemente un tema de darle las vías que se merecen los pobladores del sur de Cali que pagan sus impuestos. Es un tema de competitividad de la ciudad.

Necesitamos que la ciudad se integre con el sur del país de una manera más adecuada a nuestros retos. Aprovechar el potencial que trae la región Pacífico y potencializar el atractivo del sur de nuestra ciudad depende de una planeación de las vías. La ciudad necesita una estrategia de crecimiento que integre tanto las obras de cemento, la construcción privada y las potencialidades del aparato productivo de la región. Es cuestión de competitividad.

(Una versión más corta de esta columna de opinión fue publicada en el diario el País de Cali el 13 de bril de 2011)

martes, 12 de abril de 2011

Trámite del TLC: No hay mal que por bien no venga…

El mes pasado el Banco Interamericano de Desarrollo público un libro (One Region, Two Speeds?) en el que se concluía que en América Latina existen dos grupos de países. Un grupo liderado por Brasil que se caracteriza por tener economías con un crecimiento relativamente grande y no haber sido tan afectadas por la crisis financiera de 2008 . Por otro lado, está el grupo encabezado por México que se caracteriza por un crecimiento lento y haber sido fuertemente afectado por la crisis financiera.

Colombia, al igual que Chile y Perú, se encuentra en el grupo de Brasil. Lo que distingue a los países de este grupo dinámico del otro grupo es la baja dependencia de su aparato económico de las economías industrializadas. Mientras que México se caracteriza porque cerca del 85% de sus exportaciones van a Estados Unidos (80%) y la Unión Europea, las exportaciones de los países del grupo de Brasil que van a Estados Unidos y la Unión Europea no superan el 55%.

El BID concluye que el éxito de los países latinoamericanos del grupo de Brasil, entre ellos Colombia, radica entonces en la diversificación de sus relaciones comerciales. Y en especial en depender más de mercados asiáticos y emergentes que de Estados Unidos. Este resultado contrasta con la política exterior y comercial del gobierno Uribe que intentó poner “todos los huevos” en la misma canasta: “la norte americana”.

La dilación en la aprobación del TLC con los Estados Unidos y las peleas con nuestros vecinos, obligó al anterior gobierno a buscar otros tratados de libre comercio y otros destinos a nuestras exportaciones. El resultado, queriendo o sin querer, fue unas exportaciones más diversificadas y una economía que no fue afectada duramente por la crisis de 2008.

Esto es paradójico, pues si bien parece que el tratado de libre comercio trae beneficios a la economía colombiana, la dilación por parte del Congreso americano salvó a la economía colombiana de un mayor contagio de la crisis financiera.

Hoy la noticia de un preacuerdo con la casa blanca para finalmente pasar el TLC al Congreso americano, si bien es una noticia importante y alentadora para algunos sectores, no es la gran noticia para nuestra economía. Hoy es más importante lo que está pasando en nuestro sector de hidrocarburos y la confianza de los inversionistas internacionales en el país. Por otro lado, parece existir un consenso entre analistas que este tratado ni será la debacle del aparato productivo y ni representa el despegue del crecimiento del país.

Lo interesante de toda la historia del TLC es que nos ha obligado realizar algunos esfuerzos para pensar la estrategia de crecimiento de la economía colombiana y diversificar las exportaciones, aunque aún el 40% de las exportaciones colombianas van a Estados Unidos. Si el TLC hubiese sido aprobado en 2006, probablemente esto no hubiese ocurrido y Colombia podría ahora estar en el grupo de países latinoamericanos con crecimiento desacelerado.

Finalmente, el episodio del jueves pasado deja una sensación algo “aburrida”. El Gobierno Santos admite unos compromisos apenas razonables y obvios en cualquier democracia a cambio de destrabar el TLC . Y el gobierno norteamericano sólo se compromete a hacer lo que tenía que hacer hace muchos años: pasar el TLC al congreso . El problema de este último capítulo de la telenovela fue el “tonito” y no el resultado.

(Este artículo de opinión fue publicado en el diario el País de Cali el 11 de abril de 2011)

Colombia, al igual que Chile y Perú, se encuentra en el grupo de Brasil. Lo que distingue a los países de este grupo dinámico del otro grupo es la baja dependencia de su aparato económico de las economías industrializadas. Mientras que México se caracteriza porque cerca del 85% de sus exportaciones van a Estados Unidos (80%) y la Unión Europea, las exportaciones de los países del grupo de Brasil que van a Estados Unidos y la Unión Europea no superan el 55%.

El BID concluye que el éxito de los países latinoamericanos del grupo de Brasil, entre ellos Colombia, radica entonces en la diversificación de sus relaciones comerciales. Y en especial en depender más de mercados asiáticos y emergentes que de Estados Unidos. Este resultado contrasta con la política exterior y comercial del gobierno Uribe que intentó poner “todos los huevos” en la misma canasta: “la norte americana”.

La dilación en la aprobación del TLC con los Estados Unidos y las peleas con nuestros vecinos, obligó al anterior gobierno a buscar otros tratados de libre comercio y otros destinos a nuestras exportaciones. El resultado, queriendo o sin querer, fue unas exportaciones más diversificadas y una economía que no fue afectada duramente por la crisis de 2008.

Esto es paradójico, pues si bien parece que el tratado de libre comercio trae beneficios a la economía colombiana, la dilación por parte del Congreso americano salvó a la economía colombiana de un mayor contagio de la crisis financiera.

Hoy la noticia de un preacuerdo con la casa blanca para finalmente pasar el TLC al Congreso americano, si bien es una noticia importante y alentadora para algunos sectores, no es la gran noticia para nuestra economía. Hoy es más importante lo que está pasando en nuestro sector de hidrocarburos y la confianza de los inversionistas internacionales en el país. Por otro lado, parece existir un consenso entre analistas que este tratado ni será la debacle del aparato productivo y ni representa el despegue del crecimiento del país.

Lo interesante de toda la historia del TLC es que nos ha obligado realizar algunos esfuerzos para pensar la estrategia de crecimiento de la economía colombiana y diversificar las exportaciones, aunque aún el 40% de las exportaciones colombianas van a Estados Unidos. Si el TLC hubiese sido aprobado en 2006, probablemente esto no hubiese ocurrido y Colombia podría ahora estar en el grupo de países latinoamericanos con crecimiento desacelerado.

Finalmente, el episodio del jueves pasado deja una sensación algo “aburrida”. El Gobierno Santos admite unos compromisos apenas razonables y obvios en cualquier democracia a cambio de destrabar el TLC . Y el gobierno norteamericano sólo se compromete a hacer lo que tenía que hacer hace muchos años: pasar el TLC al congreso . El problema de este último capítulo de la telenovela fue el “tonito” y no el resultado.

(Este artículo de opinión fue publicado en el diario el País de Cali el 11 de abril de 2011)

lunes, 17 de enero de 2011

Movilidad: recurso escaso en Cali

La falta de movilidad martiriza a todos los ciudadanos de las grandes ciudades. La falta de movilidad no es únicamente una molestia que no nos permite movernos por la ciudad; este problema es también económico. De hecho es un problema tan delicado que evita que usemos adecuadamente el recurso más escaso que tenemos los humanos: el tiempo. Perdemos una buena parte de nuestro tiempo desplazándonos.

Un empresario, o cualquier caleño, que esté en el sur y tenga una reunión en el norte fácilmente “perderá” buena parte de su tiempo desplazándose. Es más en muchas ocasiones el desplazamiento implica más tiempo que el mismo tiempo que toma la reunión. Por eso, los trancones no sólo representan desplazamientos más costosos en tiempo, combustible, desgaste de los vehículos y más contaminación, sino que también representan mayor dificultad para realizar negocios y que la actividad económica florezca. Y por tanto la ciudad se hace menos atractiva para la inversión.

En los próximos días toda la ciudad empezará a experimentar una disminución en la movilidad aún mayor a la que vivimos hoy, gracias al inicio de las obras del hundimiento de la primera. Esto hará más difícil la situación e implicará cambios en nuestras costumbres.